小九直播nba免费观看全集

全国服务热线:

全国服务热线:

13668832366

全国服务热线:

13668832366

|

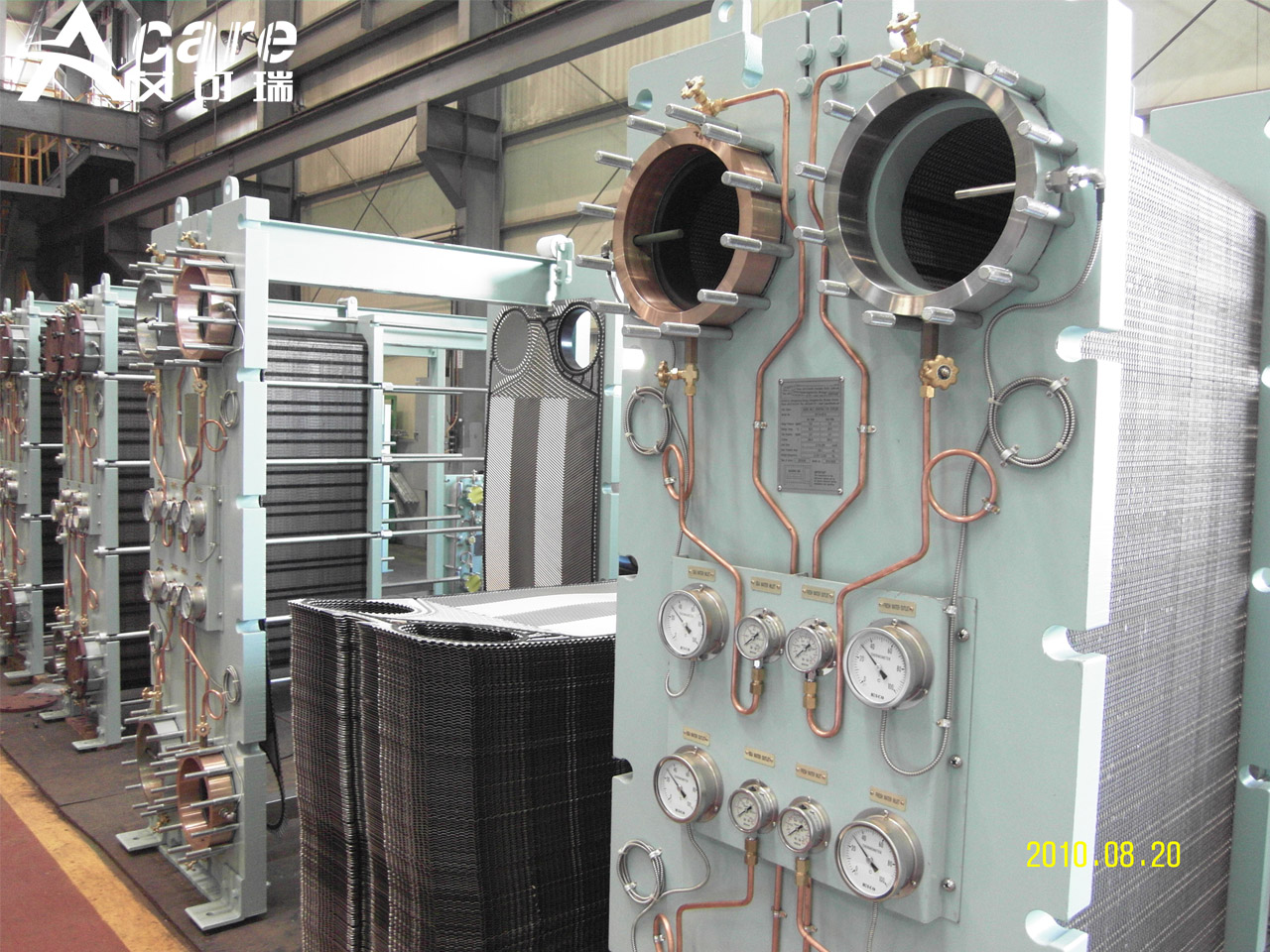

(一)公司是一家专门干板翅式换热器和换热系统的研发、设计、生产和销售的高新技术企 业,面向全球提供解决方案、专业服务与高品质的产品。公司产品大范围的应用于风力发电、余热回 收、轨道交通、空压机、工程机械、汽车等多个领域。经过多年的实践、创新与技术积累, 公司不断向清洁能源、节能减排等新兴领域开发渗透,实现多元化的发展的策略,积极落实“碳 达峰、碳中和”战略目标,提高综合竞争力和抗风险能力,商品市场前景广阔。公司产品板翅式换热器和换热系统属于通用设备,具有广阔的应用场景和市场潜力。公 司不断深入挖掘客户潜在需求,顺应行业技术发展的新趋势,完善实验数据库信息,提升公司研 发能力及协同创造新兴事物的能力,为不相同的领域的客户提供高质量的定制化服务。公司凭借其可靠的产 品质量优势及逐步拓宽的产品应用场景,在行业内树立了良好的口碑,与高澜股份、川润股 份、维谛技术、阿特拉斯·科普柯、日立、庞巴迪、伯格、金风科技等国内外众多有名的公司 建立了稳定并长久的合作伙伴关系,逐步提升了市场竞争力。 (二)公司产品大范围的应用于风力发电、余热回收、轨道交通、空压机、工程机械、汽车等多个领域,根据下游客户提供的产品性能、结构大小等要求,为客户提供较为可靠、高效、节能的定 制化板翅式换热器和换热系统产品。公司基本的产品及用途 公司的基本的产品为板翅式换热器和换热系统,板翅式换热器包括风力发电用换热器、余 热回收用换热器、工程机械用换热器、轨道交通用换热器、空压机用换热器等,换热系统包 括风力发电用换热系统、工程机械用换热系统、轨道交通用换热系统。 (一)换热器是很重要的换热设备,几乎在所有的工业领域中都有应用,尤其大范围的应用于化 工、能源、机械、交通、冶金、动力及航空航天等。近年来,在国家“双碳”目标背景下,绿色低碳、节能减排成为经济社会建设的主基调, 节能减排是未来工业发展的重要方向。随着现代工业的迅速发展,以能源为中心的环境、生 态等问题日渐加剧。世界各国在寻找新能源的同时,也更看重了节能新途径的研发。换热 器是实现工业生产过程中热量交换和传递必不可少的设备,是工业生产装置中提高能源利用 率的主要设备之一,是重要的节能设备,大量用于高耗能工业领域,换热器的吨位约占整个 工艺设备的 20%~30%。换热器既可是一种单元设备,如加热器、冷却器和凝汽器等,也可是某一工艺设备的组 成部分,如氨合成塔内的换热器。换热器作为工业生产装置中的重要节能设备,在石油、化 工、电力、冶金等高耗能行业中大量应用。在现代化学工业中换热器的投资大约占设备总投 资的 30%,在炼油厂中占全部工艺设备的 40%左右,海水淡化工艺装置几乎全是由换热器 组成。另一方面,换热器本身也是工业耗能、耗水大户。换热器设备耗能量占工业用能的 13%~15%。中国工业冷却用水量占工业用水总量的 80%左右,取水量占工业取水总量的 30%~40%。火力发电、钢铁、石油、石化、化工、造纸、纺织、有色金属、食品与发酵等 八个行业取水量约占全国工业总取水量的 60%。因此,发展高效节能的换热技术与设备对实现工业节水、节能具备极其重大意义。 目前中国换热器市场大多分布在于石油、化工、冶金、电力、船舶、集中供暖、制冷空调、 机械、食品、制药等领域。石油、化工行业在几乎所有的工艺过程都有加热、冷却或冷凝过 程,是换热器最主要的应用领域,约占换热器 30%的市场占有率。电力和冶金两大行业所需的 换热器约占换热器市场 16%的份额。集中供暖和制冷空调行业,由于城市集中供热中心二次 热交换器、制冷空调蒸发器冷凝器的大量应用,约占换热器行业 8%的市场占有率。船舶行业 应用大量的中央冷却器等换热设备,约占换热器行业 8%的市场占有率。机械行业在汽车、工 程机械、农业机械中应用大量的机油冷却器、中冷器等换热器,约占换热器行业 8%的市场 份额。此外,在食品、医药等领域,换热器用量也较大。综上所述,换热器在节水、节能、减排,实现国家“双碳”战略目标方面,起到了非常 重要的作用,其中板翅式换热器因具有结构紧密相连、轻巧、传热效率高的特点,受到科技和工 业界的广泛关注,成为近年来发展最为迅速的新型热交换设备之一,在各工业节能减排等生 产环节中得到大量应用。根据 QYResearch 数据,2019 年全球板翅式换热器市场总值达到了 89 亿元人民币,预 计 2026 年有望增长至 116 亿元人民币,年复合增长率为 3.8%。板翅式换热器下游应用领域广泛,公司报告期内产品主要使用在于风力发电、余热回收、 轨道交通、空压机、工程机械、汽车行业等领域。受益于我国能源结构调整,国家推行“碳 达峰、碳中和”有关政策的驱动,公司产品下游应用市场的发展提速,尤其是清洁能源、节 能环保相关产业市场将有较大空间,有望带动公司换热器产品需求的增长。 (二)行业内主要企业除公司外还包括银轮股份、宏盛股份、邦德股份、佳龙股份、艾普尔换 热器(苏州)有限公司、爱克奇换热技术(太仓)有限公司等。通过公开披露的信息,公司与上述行业内主要企业中的上市或挂牌公司在衡量核心竞争 力的关键业务数据、指标等方面的比较情况如下: 1.公司产品应用领域涉及风力发电、余热回收、轨道交通、空压机、工程机械、汽车等多 个领域,相关领域受国内外宏观形势变化及国家产业政策影响较大。如果宏观经济提高速度下滑 或下游产业政策出现重大调整,由此减少下游市场对公司板翅式换热器和换热系统产品的需 求,将导致公司经营业绩下降的风险。2019 年度、2020 年度、2021 年度、2022 年 1-6 月,公司风力发电领域产品收入分别是 6,186.72 万元、8,570.78 万元、10,252.05 万元和 4,606.50 万元,占主要经营业务收入占比分别是 30.96%、42.26%、35.29%和 29.23%,剔除运输及出口代理费用因素后毛利率分别为 21.95%、 25.04%、21.86%和 17.77%,系公司重要的收入来源之一。随着国内风电平价上网政策的逐 步实施,短期内可能会对风力发电领域相关这类的产品的需求产生不利影响,亦存在向产业链上游 环节传递降价压力,导致公司营业收入、产品价格和毛利率下降的可能。若公司不能及时 研发创新推出新产品,进一步提升产品技术水平,扩大市场占有率,加强成本管理,提高对 供应商的议价能力,将会对公司的业绩造成不利影响。2.报告期各期末,公司应收账款账面价值分别为 5,725.38 万元、6,307.40 万元、7,373.90 万元和 7,447.33 万元,呈逐年上升趋势。截至报告期末,公司账龄 1 年以内的应收账款占比 98.98%,且公司与主要客户均保持长期良好的合作伙伴关系,客户质量较好。虽然公司目前通过 对客户的资信情况做动态监控,并将应收账款情况纳入内部管理体系等方式加强对应收账 款的科学管理,但仍存在因相关客户经营环境或财务情况出现重大不利变化,导致公司对客 户的应收账款无法及时或全额收回,从而公司将面临坏账损失增加的风险。 2.2022 年 1-9 月,公司营业收入为 25,394.46 万元,盈利为 4,228.91 万元,归属于母公司股东 的净利润为3,717.52万元,扣除非经常性损益后归属于母公司股东的净利润为3,725.54万元。 公司自设立以来,产品类型实现了从单一的板翅式换热器产品延伸向了集成化换热系统,下游为风电等等新能源领域,属于热点题材,报告期内公司业绩增速也不错,结合同类型上市公司,短线亿左右估值,建议积极申购。 说明:对于新股预测表的价格,无风重点是指开盘价或者开板价,不是指开盘后跌到这一个位置。从炒作情绪来说,高开低走太伤人气,就算高开了跌到某个价位也不建议接盘,除非庄占比资金介入量明显暴增。预测表是看重公司上市前的财务质地和行业前景,新股后期有波动是正常的,个人看法会随着资金的喜好和题材的发酵而改变前期观点(请关注本号每天复盘,会更新不同的估值分析观点)。新股申购建议分为四种(1.积极申购2.一般申购3.谨慎申购4.不建议申购,前面两种情况个人会申购,后面两种情况个人不申购)。请谨慎和理性参考,本文内容不做任何投资建议,据此操作风险自理。返回搜狐,查看更加多 |

|

相关新闻

推荐产品

|

联系人:房经理

手 机:13668832366

Q Q:2766289827

地 址:山东省淄博市博山区福山西岭街32号